Reforma tributária: veja os principais pontos da proposta

Texto prevê substituição de cinco impostos pelo modelo de IVA, alíquota menor para saúde, educação e cesta básica, 'cashback', IPVA para jatinhos, iates e lanchas, entre outros.

A reforma tributária será colocada em discussão no plenário da Câmara dos Deputados ainda nesta quarta-feira (5), informou o presidente da Casa, Arthur Lira (PP-AL), em entrevista à GloboNews. De acordo com o parlamentar, a expectativa é que a proposta seja votada já na quinta-feira (6).

O texto apresentado pelo relator, deputado Aguinaldo Ribeiro (PP-PB), ainda poderá sofrer alterações. Mas, entre os pontos principais, estão:

- substituição de impostos federais e estaduais por uma cobrança única (IVA);

- criação de um imposto seletivo sobre bens e serviços prejudiciais à saúde e ao meio ambiente;

- “cashback” para as classes menos favorecidas;

- alíquota menor para saúde e educação;

- IPVA para jatinhos, iates e lanchas;

- a possibilidade de uma cesta básica nacional; entre outros.

O principal objetivo da reforma tributária é simplificar a cobrança dos impostos no país, medida considerada fundamental para destravar a economia e impulsionar o crescimento e a geração de empregos. Por outro lado, setores como os serviços e comércio temem uma carga tributária mais alta em suas atividades.

Veja a seguir os principais pontos do que está sendo discutido no Congresso Nacional:

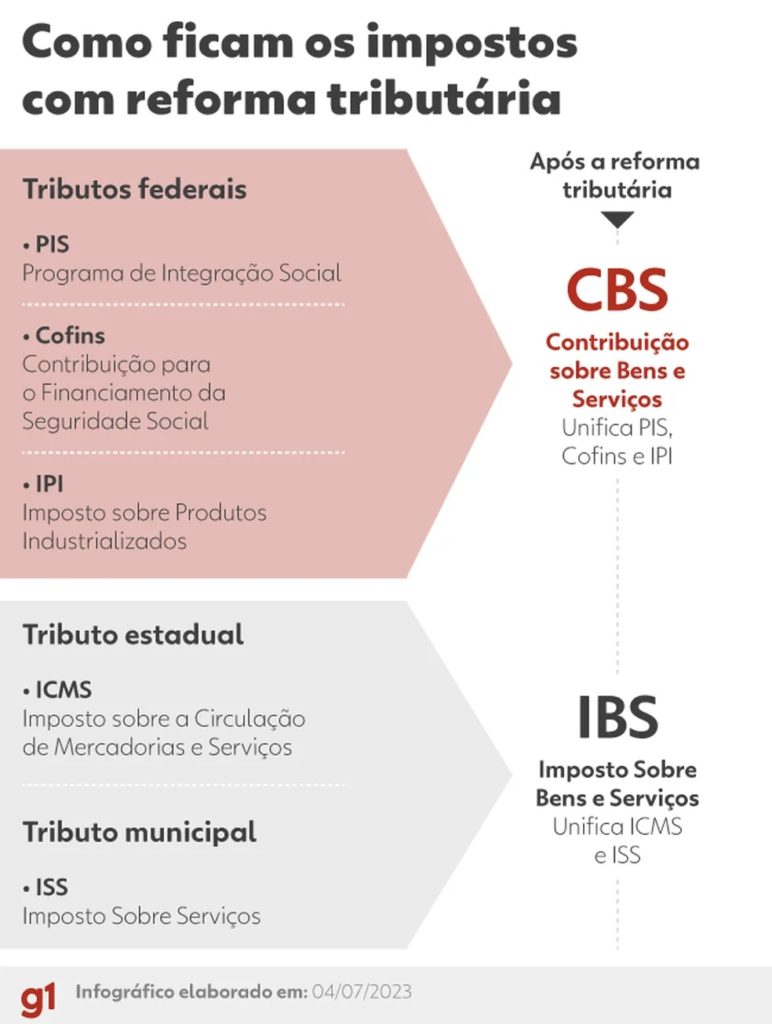

Criação do IVA

▶️ O que é: IVA é a sigla para o modelo de imposto sobre o valor agregado (ou adicionado). Na proposta de reforma tributária, cinco impostos que existem hoje seriam substituídos por dois IVAs — por isso, esse modelo é chamado de IVA dual. Ficaria assim:

Veja abaixo como seria o pagamento do IVA* em um processo de fabricação e comercialização de uma camisa 👔:

Qual será a alíquota do IVA?

⚠️ Ainda não há definição. O secretário extraordinário da Reforma Tributária do Ministério da Fazenda, Bernard Appy, já estimou que a alíquota do futuro IVA, necessária para manter a carga tributária, seria de 25%.

O texto preliminar da reforma tributária prevê a criação de uma alíquota padrão, uma alíquota reduzida e isenção para alguns produtos e serviços. Não há indicação, porém, do valor dessas alíquotas.

Se for confirmada uma alíquota de 25% para o futuro IVA, será uma das maiores do mundo.

Imposto seletivo

🚭 A proposta também prevê a criação de um imposto seletivo sobre bens e serviços prejudiciais à saúde e ao meio ambiente (como cigarros e bebidas alcoólicas). O imposto vai incidir sobre a produção, comercialização ou importação desses produtos.

‘Cashback’

💵 O “cashback” é a devolução de impostos para um público determinado, como a população de baixa renda. Apesar do substitutivo propor esse mecanismo, o tema só será regulamentado depois, por meio de lei complementar.

Alíquotas reduzidas

📉 A proposta do relator Aguinaldo Ribeiro propõe ainda uma tributação menor para alguns bens e serviços:

- serviços de transporte público coletivo urbano, semiurbano ou metropolitano;

- medicamentos;

- dispositivos médicos e serviços de saúde;

- serviços de educação;

- produtos agropecuários, pesqueiros, florestais e extrativistas vegetais in natura;

- insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal (segundo Ribeiro, aqui estão incluídos os produtos da cesta básica);

- atividades artísticas e culturais nacionais.

A ideia é que esses produtos e serviços paguem metade do valor da alíquota geral — que ainda será definida.

Embora traga uma alíquota menor para saúde e educação, a proposta não contempla todos os setores de serviços.

Estudo da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) divulgado nesta semana diz que, caso a alíquota IVA seja de 25%, haverá aumento da carga tributária no setor de serviços, o que ameaçaria 3,8 milhões de empregos.

Isenções

▶️ O texto também propõe que:

- alguns medicamentos específicos, como os utilizados para o tratamento contra o câncer, ficarão isentos da cobrança do futuro IVA;

- redução de 100% da alíquota do IVA federal (chamado de CBS) incidente sobre serviços de educação de ensino superior (Prouni);

- possibilidade de produtores rurais que atuam como pessoas físicas e tenham receita anual de até R$ 2 milhões ficarem “livres” de recolher o futuro IVA dual (CBS e IBS). De acordo com Aguinaldo Ribeiro, essa medida contemplaria mais de 98% dos produtores rurais do país.

Tratamentos diferenciados

▶️ Alguns tipos de produtos e serviços poderão receber tratamento específico por terem peculiaridades e não se adequarem ao regime geral de incidência do IVA.

O texto prevê os seguintes casos:

- Combustíveis e lubrificantes: alíquotas uniformes cobradas em uma única fase da cadeia e possibilidade de concessão de créditos para os contribuintes;

- Serviços financeiros, operações com bens imóveis, planos de assistência à saúde e concursos de prognósticos (como as loterias): alterações nas alíquotas, nas regras de creditamento e na base de cálculo, além da possibilidade de tributação com base na receita ou no faturamento;

- Compras governamentais: não incidência do IVA dual (IBS e CBS), desde que haja manutenção dos créditos relativos às operações anteriores da cadeia.

Zona Franca de Manaus e Simples Nacional

▶️ O texto prevê a manutenção da Zona Franca de Manaus e do Simples Nacional.

A Zona Franca concede benefícios fiscais para as indústrias instaladas na região, com o objetivo de fomentar empregos e gerar renda na Amazônia. O regime foi criado em 1967 e tem validade assegurada até 2073.

O Simples é um regime tributário simplificado para micro e pequenas empresas

Como será a transição para o novo modelo?

▶️ Pela proposta, serão dois tipos de transição:

- Transição federativa: entre 2029 e 2078

Esse será o período necessário para aderir ao princípio do destino. Ou seja, ao final do período dessa transição, toda a cobrança será feita no município e no estado onde ocorre o consumo do bem ou do serviço (e não onde o produto é produzido, como acontece hoje).

- Transição para o modelo de IVA dual: entre 2026 e 2032

Nesse intervalo, os cinco tributos existentes hoje (PIS, Cofins, IPI, ICMS e ISS) serão gradativamente substituídos pelo novo modelo de IVA.

A substituição começa pelos impostos federais. Em 2027, haverá extinção de PIS e Cofins e redução a zero das alíquotas do IPI (exceto na Zona Franca de Manaus, cuja manutenção é proposta no texto de Aguinaldo Ribeiro).

Em 2029, tem início o prazo de transição do ICMS. A transição termina em 2032 e, no ano seguinte, o antigo sistema de tributação (PIS/Cofins, IPI, ICMS e ISS) estará extinto.

Fundos de compensação

▶️ A proposta prevê dois fundos que serão custeados com recursos do governo federal:

Fundo de Compensação de Benefícios Fiscais

Fundo para compensar benefícios fiscais já concedidos hoje e que estão garantidos até 2032.

- Duração: de 2025 a 2032.

- Valor total do fundo: R$ 160 bilhões. No primeiro ano, em 2025, o aporte será de R$ 8 bilhões, aumentando gradativamente até atingir R$ 32 bilhões em 2028 e 2029. Depois, reduz progressivamente até chegar a R$ 8 bilhões em 2032, último ano de pagamento.

Fundo de Desenvolvimento Regional (FDR)

Fundo com objetivo de reduzir as desigualdades regionais. Com os recursos, os estados poderão realizar obras de infraestrutura; estimular atividades produtivas com elevado potencial de geração de emprego e renda; e promover o desenvolvimento científico e tecnológico da região.

- Duração: começa em 2029, sem prazo estipulado para o fim.

- Valor total do fundo: No primeiro ano, serão R$ 8 bilhões, aumentando progressivamente até 2032. A partir de 2033, o governo federal vai destinar ao FDR R$ 40 bilhões por ano.

O valor do Fundo de Desenvolvimento Regional é um dos pontos sem acordo até o momento. Governadores pediram R$ 75 bilhões por ano para esse fundo, valor acima dos R$ 40 bilhões propostos.

Outra questão em aberto é como os recursos do FDR serão distribuídos entre os estados.

Conselho federativo

▶️A proposta cria o Conselho Federativo do Imposto sobre Bens e Serviços com gestão compartilhada por estados, Distrito Federal e municípios. O objetivo do conselho é gerir o Imposto sobre Bens e Serviços (IBS), que vai substituir o ICMS (estadual) e o ISS (municipal).

Tributação da renda e do patrimônio

🚤 O relator Aguinaldo Ribeiro também incluiu no relatório mudanças na cobrança de impostos sobre renda e patrimônio:

- IPVA para jatinhos, iates e lanchas: pelo sistema atual, esses veículos não pagam o tributo. O texto também prevê a possibilidade de o imposto ser progressivo em razão do impacto ambiental do veículo;

- Tributação progressiva sobre heranças: a cobrança do ITCMD (Imposto de Transmissão Causa Mortis e Doação) seria progressiva em razão do valor da herança ou da doação. A proposta também cria regra que permite cobrança sobre heranças no exterior.

O texto prevê ainda que, em até 180 dias após a promulgação da proposta, o governo deve enviar ao Congresso Nacional a reforma da tributação da renda.

Possibilidade de uma ‘cesta básica nacional’

A proposta em tramitação também deve gerar mudanças na cobrança de impostos sobre itens fundamentais na mesa dos brasileiros que compõem a chamada “cesta básica”.

O formato dessa cobrança ainda está sendo discutido. Para evitar o aumento dos preços, o Congresso pode tratar esses itens como exceção ou, ainda, criar uma “cesta básica nacional” unificada. Atualmente, cada estado define a composição da sua cesta básica ao reduzir ou isentar a tributação dos itens.

Fonte: G1 Política